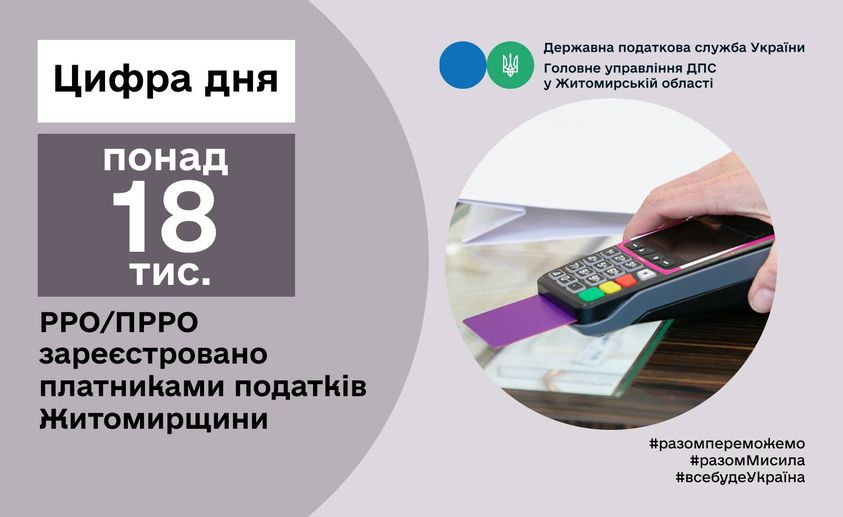

У Житомирській області зареєстровано 18537 РРО/ПРРО, з яких: 6726 класичні РРО та 11811 програмні РРО

Станом на 1 листопада 2023 року 12925 субʼєктів господарювання (СГ) зареєстрували реєстратори розрахункових операцій (РРО), з них 4350 СГ зареєстрували класичні РРО та 8575 СГ зареєстрували програмні реєстратори розрахункових операцій (ПРРО). Про це повідомляє ДПС у Житомирській області.

Загалом в Житомирській області зареєстровано 18537 РРО/ПРРО, з яких: 6726 класичні РРО та 11811 програмні РРО.

Варто зазначити, що фізичними особами підприємцями зареєстровано 4906 класичних РРО та 11179 програмних РРО, а юридичними особами-підприємцями відповідно 1820 класичних та 632 програмних РРО.

Нагадуємо, що у зв’язку із прийняттям Закону України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» відновлено відповідальність за порушення порядку здійснення розрахунків за товари (послуги).

Проте суб’єкти господарювання звільняються від відповідальності за порушення вимог цього Закону, вчинені ними у період з 1 січня 2022 року до 1 жовтня 2023 року, крім відповідальності за порушення порядку здійснення розрахункових операцій при продажу підакцизних товарів, здійснення діяльності з купівлі/продажу іноземної валюти, діяльності у сфері організації та проведення азартних ігор".

У період з 1 серпня 2023 року по 31 липня 2025 року, але не пізніше ніж до дати припинення або скасування воєнного стану на території України, до фізичних осіб – підприємців, які є платниками єдиного податку та не зареєстровані платниками податку на додану вартість, що здійснюють діяльність з продажу товарів (крім підакцизних товарів, технічно складних побутових товарів, що підлягають гарантійному ремонту, лікарських засобів, виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння) або надають послуги, фінансова відповідальність за порушення проведення розрахунків застосовується у таких розмірах:

- 25 відсотків вартості проданих з порушенням, встановленим цим пунктом, товарів (робіт, послуг) – за порушення, вчинене вперше;

- 50 відсотків вартості проданих з порушенням, встановленим цим пунктом, товарів (робіт, послуг) – за кожне наступне вчинене порушення".